考え方

前期の税金が100万円であった場合→半年後に半分の50万納税してください。

という制度になります。

制度の趣旨

一度に支払うことは資金的にも大変なため、分割して支払ってください。という考えです。

この納税はあくまでも頭金に相当するものですので、最終的には決算で精算されます。

具体的な手続き

税務署などから申告書が送られてきますが、実は申告をする必要はありません。

なぜならその計算内容は税務署も分かっているからです。

納税だけすればいいことになります。

なぜ申告書を送ってくるのか

形式的には、あくまでも納税者から自主的に申告して納税するという考えが根底にあるからです。

ただそれは行政の考えですので、理解不能な部分もあり無理に理解する必要はありません。

納税だけすれば問題がないことになります。

納税先の行政機関について

千葉県柏市を例にすると以下の通りとなります。(個人事業ではなく法人を前提としています)

◇柏税務署(法人税、地方法人税、消費税)※納付書は3通

◇柏県税事務所(法人県民税、特別法人事業税、法人事業税)※納付書は1通

◇柏市役所(法人市民税)※納付書は1通

東京都23区など特別区がある場合は以下の通りとなります。(千代田区丸の内を例としています)

◇麴町税務署(法人税、地方法人税、消費税)※納付書は3通

◇千代田都税事務所(法人県民税、特別法人事業税、法人事業税)※納付書は1通

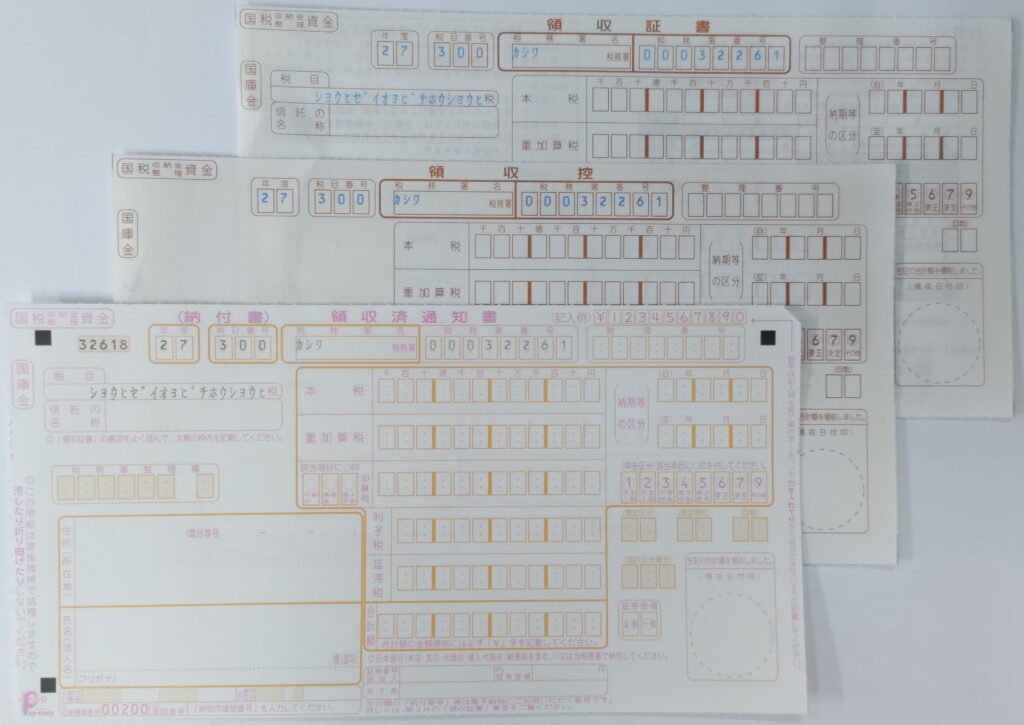

1通の内訳

一つの納付書は3枚綴りになっています。

バラバラにせずに、そのまま使用してください。

↓ こちらは見本としてあえて離しています。

税務署(行政機関)送付用、金融機関控え、納税者控えの3枚綴りとなっています。

実際の納付先

実際には銀行などの金融機関で納めます。※税務署などでも納税はできます。

申告書と納付書が一体になって送られてきている場合は、納付書部分を切り離して使用します。

電子申告、電子納税について

予定納税も電子申告をすれば電子納税をすることが可能です。※先に電子申告が必要です。

ただし基本的には納税だけで済みますので本来申告は不要です。

そうなると、税務署と会社との関係でやり取りが完結しているため税理士が間に入る必要がなくなります。

イメージで言えば自動車税と同じで、送られてきた納付書で支払って終わりということになります。

よって無理にでも電子納税をしたい場合は、自社で電子申告をするか、税理士に電子申告をしてもらう必要があります。

有料になる可能性もあるので、自社の顧問税理士へお問い合わせください。

仮決算

上半期分の業績について仮の決算をして申告納付する方法も選択肢としてはあります。

ただし申告期限内に行う必要があります。