2022年1月から電子取引制度が強化されます。

この制度はほぼ全ての事業者(法人・個人事業者)に適用がありますので必ず知っておく必要があります。

ここではその概要と小規模な事業者の対応策について触れていきます。

どの程度が小規模かはっきりと区別しているわけではありませんが、経理の専任者を雇うことが難しい事業者を想定しています。

なお税務調査があった場合で、電子データのダウンロードを求められた場合には応じる前提で説明しています。

パソコンの中を見られることになるのでプライベートでも使用している場合は業務専用のアカウントを作成して移行しておいた方がいいかもしれません。

制度の概要

まず電子取引とは何かということですが、簡単に言えばネット上での取引情報のやり取りということになります。

例として、取引先からメールで請求書が送られてくる、アマゾンで事務用品を購入し画面上に領収書が表示されるといったケースがよく見受けられます。

これらの取引について、今までは紙に印刷して保存したりデータのままだったりと、実務上も法律上もある程度の曖昧さがあったことは事実です。

ただし2022年1月からは紙での保存が認められなくなり、データでやり取りしたものはデータで保存しなければならなくなりました。

紙に印刷して保存しても証拠になりません。なかったものとみなされます。

一方紙で受け取った請求書や領収書については今まで通り紙で保存します。

なお紙をスキャンして保存しておくスキャナ保存制度というものもありますが、専用のソフトが必要で費用が高くかかるため小規模な事業者には現実的ではないと考えられます。

ちなみにデータでもらった請求書を税理士などへの説明のために印刷してもいいのか、という疑問も考えられますが印刷して何かに利用することは制限されていません。

あくまでもデータで保存しておけば証拠になり、紙で印刷されたものは証拠として見ないということです。印刷してはいけないということではありません。

またデータを送る方も保存義務があるので注意が必要です。

(まとめ)

・ 2022年1月から電子取引制度が強化される。

・帳簿保存が必要な事業者(ほぼ全ての事業者)が対象。

・データでやり取りした請求書、領収書、見積書、契約書などはデータで保存。

保存の要件

データはただ保存すればいいというわけではなく、簡略化すると2つの要件を満たさなければなりません。

(1)事務処理規程を作成しておくこと

(2)データを検索できるようにしておくこと

の2つになります。

まず(1)の事務処理規程ですが、これは国税庁のウェブサイトにサンプルが掲載されていますので、こちらを参考に作成しておけば大丈夫です。

(1)については一度作成しておけば完了です。

問題は(2)ですが、具体的にはメールでやり取りした請求書がPDFファイルであることはよくあります。

このPDFファイルを専用のフォルダを作成して保存しておくのですが、PDFのファイル名を例えば「20220407_株式会社ABC商店_345,000.pdf」のように「取引日、相手先、金額」を付して保存しておきます。

またアマゾンで事務用品を購入した場合は、領収書を画面に表示しスクリーンショット(WindowsであればPrintScreen)で「20220713_アマゾン_1,065.jpg」のようにしておきます。

(※印刷→プリンタの選択「Microsoft Print to PDF」でPDF化しても問題ありません。)

この作業を全ての電子取引で行わなければならないので、非常に手間がかかるのではないかということで実務上は懸念がされています。

税務署としては一瞬で検索できるのでかなり楽になります。

(まとめ)

・事務処理規程を作成しておく

・検索(日付け、相手先、金額)できる状態でデータ保存しておく。

※2期前の課税売上高(消費税がかかる売上など)が1千万円以下の事業者は単にデータ保存だけすればいいことになっています。ファイル名変更は必要ありません。

罰則について

気になる罰則ですが、意図的なデータ改ざんは話しにならないとして、ファイル名が正しく付されていなかったからといって直ちに何かしらの罰則があるわけではありません。

ただ経費として認められない(特に消費税)、青色申告が取り消されるといった可能性はあり得ます。

これはあくまでも当事務所の独自の見解ですが、すべてのデータが消滅しており追加で資料も出さないなどかなりひどい態度でなければ、なかなか厳しい処置にはならないことの方がほとんどでないかと考えております。

では適当でいいのかと言うと、こちらに落ち度があるため税務調査では交渉の(マイナスの)材料として使われることが想定できます。

とりあえずの対応策について

以上を踏まえて実際の検索要件への対応策ですが、何とか手を抜けないかと考えるのが多くの事業者の思いではないでしょうか。

これから述べることは、そういう考え方もあるということで当事務所は責任が取れませんので予めご了承ください。

まずネット上での買い物ですが、アマゾンビジネスに統一する方法が有効です。

アマゾンビジネスでは購入履歴をcsvファイルでダウンロードできますので、これを保存しておくだけで検索要件は満たされるという考え方もできます。

ファイル名を変更する必要はなくcsvファイルの各データに「日付け、金額」の記載があり、かつ注文番号から画面上の領収書を特定できるため、この方法はグレーではないかと考えられます。

一方で、問題はメールで受け取った請求書ですが、ほとんどのメールシステムには検索機能があります。

そうなると日付け、相手先は簡単に検索ができることになります。

ただ金額までは分からないので要件を完全に満たしてはいないことになります。

よって受け取ったメールをそのまま保存しておくことは法律上の要件を満たしてはいないのですが、実際の税務調査ではそれほど障害あるわけではなく容易に調べることができるので、何とか乗り切れる可能性があるのではないかという考え方もあるかもしれません。

歯切れが悪い言い方ですが、あくまでもそういう考え方もあるという参考意見にとどめておいてください。

恐らく税務署はそれだけではダメだと言ってきます。

もう一つの方法は、第5期(2022年5月~2023年4月)といったフォルダを作成し、その中に「株式会社ABC商店」のフォルダを作成しておきます。

そこにPDFファイルをそのまま入れておけば、取引先については容易に判別することができます。

日付けについても1年間の期間の範囲内のフォルダですので、PDFファイルの数がそこまで多くなければ調べることも特に大変ではないといえます。

もちろんこのやり方も法律の要件を全て満たしてはいないので正式な対応策ではありませんが、とりあえずの方法として考える方も中にはいらっしゃるのではないでしょうか。

以上アマゾンビジネスはグレーとして、その他の方法は繰り返しになりますが責任は取れませんのでご了承ください。

ただ実際問題小規模な事業者の全てが、この法律の要件を確実に実行できることは難しいだろうと予想できます。

そして実際の税務調査でも協力的であれば、強い措置を発動してくることもそう多くはないだろうと考えられます。

(まとめ)

・アマゾンビジネス→csvファイルを保存しておけば何とか乗り切れるか?

・メールのままほったらかし→厳密には要件を満たしていないがとりあえずの措置とする事業者もいるかもしれない。

・とりあえずフォルダに入れておく→ 厳密には要件を満たしていながとりあえずの措置とする事業者もいるかもしれない。

念のため申し上げておきますが、税理士の立場としては法律通り処理してくださいとしか申し上げられません。

とどめのインボイス制度

インボイスとは税務署が認める正式な請求書、領収書と思っておいてください。

この制度が2023年10月から始まります。

そうしますと 2023年10月以後は電子取引で送られてくる請求書などは電子インボイスと言われるものになります。

そこで問題となるのは、電子インボイスは正しい要件を満たして保存しておかないと、消費税の計算上認められないということです。

よって、 仮に2023年10月までは何とかごまかしながら保存できたとしても、インボイス制度以後はより厳格に保存しておくことが求められてきます。

例えば法人税は領収書がなかったからと言って、即経費が否認されるわけではありません。

ところが消費税は法律で要件が細かく、さらに上記の通り電子取引制度も面倒なので、この2つが組み合わさる 2023年10月以後はさらに注意が必要です。

もちろんその前でもきちんと要件が決められているので従うことは当然なのですが、インボイス制度がかなりのプレッシャーになり得るのではないかと考えられます。

(まとめ)

・ 2023年10月まで→事業者の中には緩い方もいるのでは?

・ 2023年10月から→多くの事業者がより厳格に従う必要性が高まるのでは?

ただその頃までにはもしかすると法律が多少緩和される可能性もあり得ます。

電子関係の税法は緩和を繰り返してきた経緯があるからです。

また民間のソフトウェアでもビジネスチャンスですので便利なものが出てくるかもしれません。

いずれにしてもルールを知った上で各々判断していく必要があります。

消費税の補足

今まで散々データ保存を説明してきましたが法人税(所得税)がメインでした。

ここでは消費税について補足しておきます。

逆の話しになります。

実は消費税のルールでは電子データであっても紙に出力して保存することも認められます。

これは2022年1月以後でもそうなります。

そうなると電子データを印刷しておけば、まず消費税では問題がないことになります。

これはインボイス制度後(2023年10月~)でも同じです。

よって電子データの保存方法が曖昧でも紙に出力さえしておけば、後は法人税(所得税)だけ乗り切ればいいので、そこは何とかなる可能性もあると考える方もいるかもしれません。法律通りではないですが。

また、今後はもう面倒なので一層のことデータではなく紙で請求書を送ってくれという要求が増えるかもしれません。

電子データが問題なのであって、昔ながらの紙でやり取りする場合は今まで通り紙で保存すればいいだけです。

送る方はWebゆうびんを使えばネット上で送れるのでポストに投函する必要がありません。

さらに消費税が絡むと簡易課税や免税事業者の話しもあるので複雑です。

簡易簡易や免税事業者は消費税の計算では仕入れ、経費の証拠書類は必要がないので、 仕入れ、経費の電子データも関係ありません。

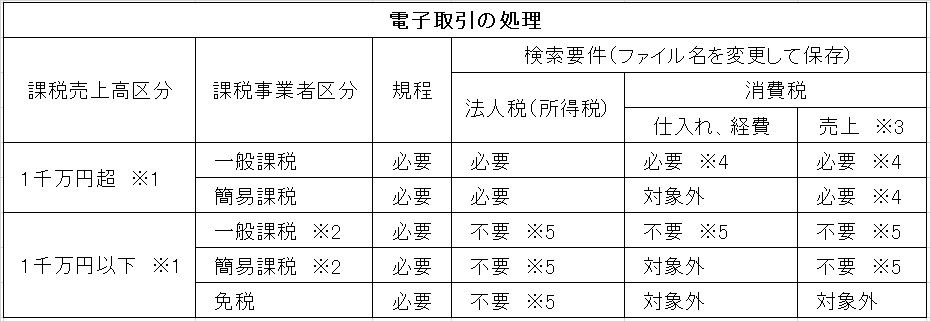

総合的なまとめ

複雑ですが電子データの取り扱いを総合的にまとめると以下のようになります。

こちらは当事務所独自の見解ですので運用の際には顧問税理士へご相談ください。責任はとれませんのでご了承ください。

インボイス制度以後を想定してまとめています。

※1 2期前の課税売上高(消費税がかかる売上など)で判定します。

※2 1千万円以下であっても自ら課税事業者を選択することはできます。

※3 インボイスを発行する場合は売上の電子インボイスのデータ保存も必要です。

※4 紙に印刷して保存した場合は消費税では電子データは不要となります。ただし法人税(所得税)では検索要件を満たして保存することが必要です。

※5 検索要件が不要なだけで単なる保存は必要となります。

よくない考え方

あくまでもよくない考え方です。

(その1)

例えば課税売上高1千万円超で簡易課税を選択しているとします。

一番厳しいのは消費税の仕入れ、経費の証拠書類ですので、そこが電子データ保存の対象外となると法人税(所得税)だけ気を付ければいいことになります。

そうであれば多少曖昧な保存状態でも何とかなる・・・と考える方もいらっしゃるかもしれませんが勧めているわけではありません。

(その2)

例えば課税売上高1千万円超で一般課税だとします。

電子データでも紙に印刷して保存しておけば、消費税では問題ないので法人税(所得税)だけ気を付ければいいことになります。

そうであれば多少曖昧な保存状態でも何とかなる・・・と考える方もいらっしゃるかもしれませんが勧めているわけではありません。

ちなみに売上の方は電子データ保存の不備があっても売上を否認するということはできないので、結果的に注意で終わる可能性もあります。

Q&A

・領収書で、紙と電子データの両方で受け取った場合はどうすればいいですか?

→モバイルsuicaなど電子マネーで購入した場合が該当します。面倒ですが両方保存しておく必要があります。

お店では電子マネーではなくクレジットカードで経費を購入した方が、一括してcsvファイルを取得できるのでまだ楽ではないかと思います。

・現金と紙の方が楽に思えてきましたが、時代に逆行した法律ではないでしょうか。

→その通りです。事業者全体で反対を表明していくことが緩和に繋がります。

・PDFファイルを送ってもらう際に、相手側に始めからファイル名を「日付け、相手先、金額」にしてもらってもいいのでしょうか。

→問題ありません。 GoogleドライブやOneDriveに共有フォルダを作成しておき、そこに毎月請求書をアップロードしてもらえば、受け取り側ではやることがなくなります。

この場合の注意点ですが、送る側にとっての相手先と受け取る側にとっての相手先は違うということです。

送る側は受け取る側の会社名をファイル名に入れて保存しておく必要があります。

受け取る側は送る側の会社名をファイル名に入れて保存しておく必要があります。

よってファイル名を受け取る側、フォルダ名を送る側の会社名に統一しておくことで何とか対応できるかもしれません。

・インターネットバンキングの取り扱いはどうすればいいですか?

→まず入出金明細のcsvファイル(もしくはPDFファイル)は保存しておく必要があります。

銀行によっては過去1ヶ月程度しか取得できないところもあるので注意が必要です。

またインターネットバンキングでの振り込みの際の確認画面もスクリーンショットなどで保存しておかなければなりません。

・取引の日付けとは、具体的にいつの日付けですか?

→請求書や領収書に記載する取引の日付けとなります。

・クレジットカードのWeb明細はどうすればいいですか?

→閲覧できる期間が短いのでダウンロードして保存しておく必要があります。

・電子データは何年間保存しておけばいいですか?

→基本的には7年です。ただし繰越欠損金がある場合は10年です。

・従業員が自分の電子マネーで経費を購入し、会社は立替払いしました。この場合はどうすればいいのでしょうか。

→従業員の電子マネーであっても確認画面などのスクリーンショットを会社側は受取る必要があります。

・手当たり次第にスクショ(スクリーンショット)してほったらかしでも大丈夫でしょうか。

→せめてフォルダ分けをして整理しておかないと、何の画像なのか判別できなくなってしまいます。

・とりあえずどうすればいいのでしょうか。

→まずは自社の電子取引をリストアップすることから始めましょう。

そしてそのリストを基にフォルダを作成することが必要です。

会社によっては電子取引を避けて紙と現金に戻るところもあるかもしれません。

・保存場所は複数に分かれていてもいいですか?

→一つに統一する義務はありませんが、すぐに検索してダウンロードできる状態にしておく必要があります。

・電子データをクラウドに保存しておいてもいいですか?

→むしろローカルよりクラウド(GoogleドライブやOneDrive)に置いておいた方が安全です。

もちろん2段階認証は有効にしておきます。

・万が一クラウド事業者の事故などによりデータが消失した場合はどうなりますか?

→火事などの事故、災害扱いとなり、落ち度がなければ責任を免れます。