2023年10月からインボイス制度が開始されます。

そこで簡潔に概要を説明していきます。

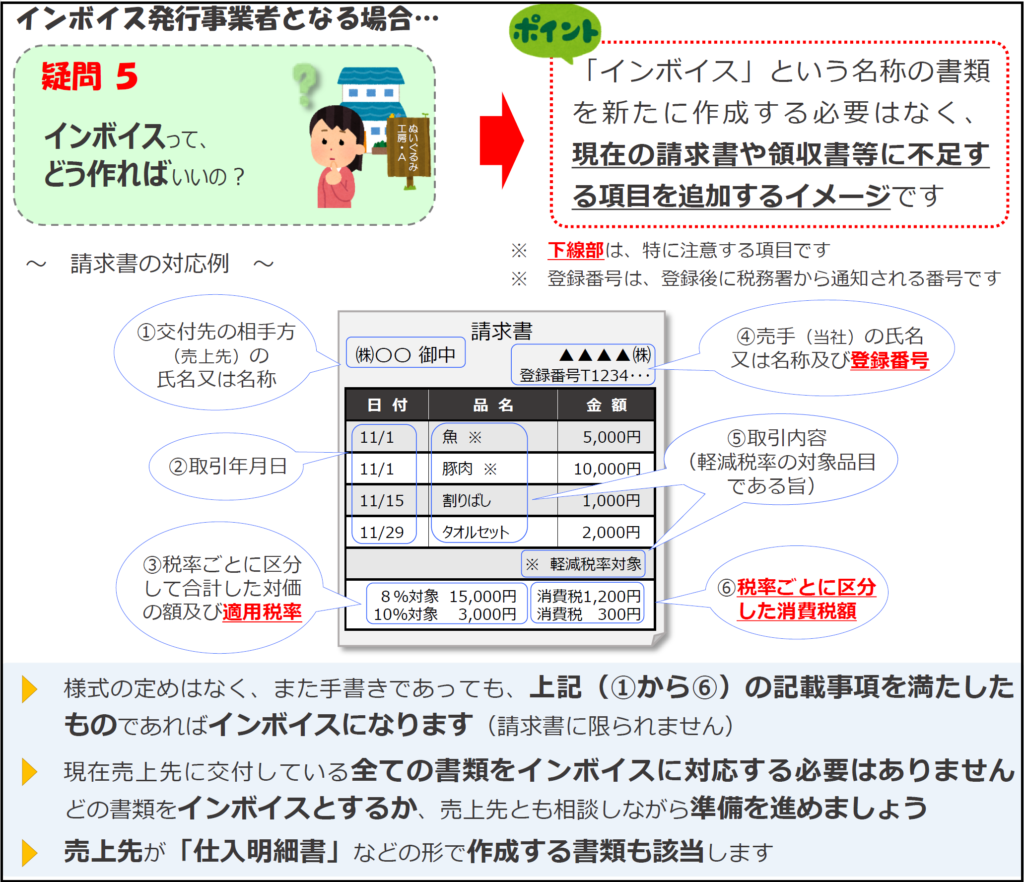

インボイスの見本

インボイスとは今までの請求書、領収書に登録番号を付けたものとなります。

登録番号は国税庁に申請後、交付されます。

ただし税率ごとの合計額、税率、消費税額の記載は特に必要となります。

フォーマットがあるわけではないので、記載事項を満たしていればインボイスになります。

タイトルは今まで通り請求書、領収書、納品書などでもかまいません。

なお、飲食店やスーパーなどが発行するインボイスには相手先の記載は不要です。

個人顧客が多く相手の氏名を聞くことは現実的ではないので省略できることになっています。

インボイスの意味

事業者は消費税の確定申告で「預かった消費税ー支払った消費税」という計算をします。

そして残った金額を税務署に納めます。

今までは請求書や領収書を保管していれば支払った消費税を引くことができました。

しかしインボイス制度後は、従来の請求書や領収書ではなくインボイスを保管していないと支払った消費税を引くことができなくなります。

もらうのを忘れてしまった、という言い訳も通用しません。

よって今後は「インボイスを発行してください。」が当たり前となっていきます。

消費税の申告計算において請求書等は金券と同じ価値を持ちます。

よって登録した事業者しかインボイスを発行できないようにすることが目的です。

今までは自由に請求書を発行できていたので改ざんなどの不正もあり問題になっていました。

なおインボイス発行事業者は、要求されたらインボイスを必ず交付しなければなりません。

インボイスの基本ルール

ここが非常に重要なところですが、インボイスの登録に関する基本ルールを押さえておきましょう。

・インボイスを発行するには国税庁に登録して登録番号の交付を受けなければなりません。

・インボイス発行事業者になるための登録は任意です。(もちろん登録せずにインボイスを発行すると違法です。)

・インボイス発行事業者として登録をしたら、必ず消費税を納める課税事業者となります。

※課税売上(消費税がかかる収入)が1千万円以下であれば免税事業者となり消費税を納める必要はありませんが、インボイス発行事業者の登録をした場合は1千万円以下でも必ず課税事業者となります。

免税事業者の課題

インボイス制度は登録が任意のため、免税事業者の方は登録すべきか迷われるかもしれません。

登録をしたら今まで納めていなかった消費税を支払うことになるからです。

ただ取引先からは発行してほしいと要求されるため、一般的には登録せざるを得ないと考えられています。

登録して簡易課税という計算方法を選択する方が増えるのではないでしょうか。

課税事業者の課題

課税事業者の場合は、業務の発注先に個人のフリーランスなど免税事業者の方がいる場合に対応を迫られることになりそうです。

インボイスを発行できない事業者であれば、消費税の納税額が増えてしまうからです。

ただし自社が簡易課税を選択しているのであれば、インボイスを受け取らなくても納税額は変わらないため、免税事業者と取引をしても問題ありません。

また見落としがちなのが社長の自宅を会社へ貸し付けている場合です。

会社としては社長に家賃を支払っているので、社長からインボイスを発行してもらえるかどうかで消費税の納税額が変わってきます。

経過措置

インボイスの保管がなければ支払った消費税を控除できないことはお伝えしましたが、実は経過措置が設けられています。

従来の請求書、領収書であっても以下の期間は支払った消費税の一定割合を控除できます。

・2023年10月~2026年9月→80%

・2026年10月~2029年9月→50%

ただこのような措置も会計処理が煩雑になるので、結局はインボイスを発行してほしいという社会的な流れは変わらないと考えられています。