令和5年1月より国外にいる扶養親族に関して扶養控除などを受ける場合は、一定の制限がされることになりました。

その内容を簡潔に説明していきます。

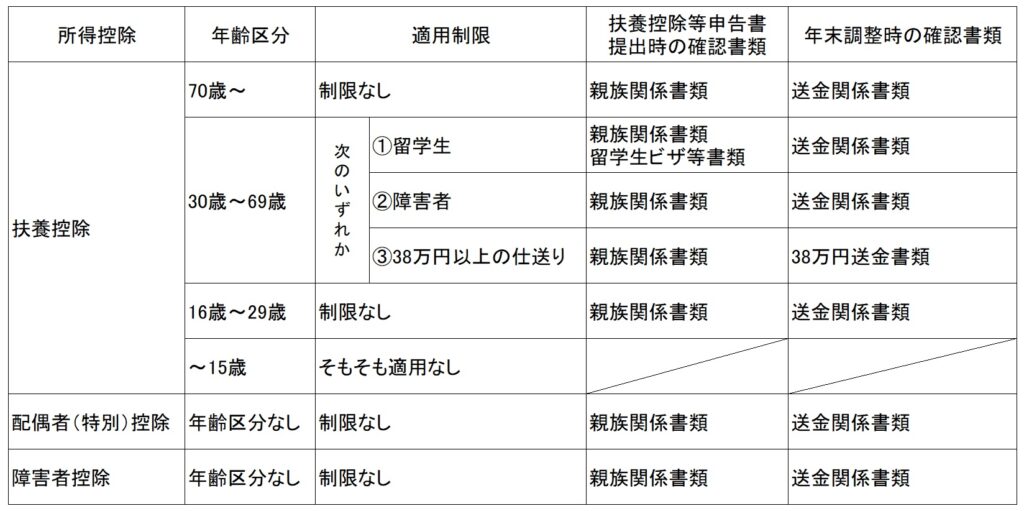

結論をまとめると、以下の表の通りとなります。

特に30歳から69歳までの扶養親族が国外にいる場合は、①~③のどれかの要件に該当しなければ、扶養控除は受けられないことになります。

なお国外で居住している前提は1年以上を想定していますので、半年の短期留学などの場合は国外居住親族の扱いをせずに国内にいる別居している親族と同じ扱いになります。

次に大切なのは確認書類を提出しなければ控除を受けられない制限がありますので、こちらも確認しておく必要があります。

上記の一覧表で「年末調整時」は分かるとしても、「扶養控除等申告書の提出時」がよく分からないかもしれません。

扶養控除等申告書も年末調整時に提出することが一般的だからです。

しかし実は扶養控除等申告書は1月の給与支払時前までに提出し、その後も異動事項があればその都度修正をしなければなりません。

よって一年中リアルタイムで提出しているイメージになります。

決して年末調整時だけ提出する書類ではないことになります。

ただ実務上は年末調整時だけ提出するケースが多いかもしれませんが、原則はこのような扱いとなります。

それでは各確認書類について説明していきます。

まず前提として、外国語で記述されたものは日本語に翻訳したものも必要となります。

また原本の提出ができないものはコピーを提出することになります。

ルール上は提出ではなく提示でいいとされていますが、実務上は会社側はコピーなどを受け取って保管しておくべきです。

「親族関係書類」

次の①か➁のどちらかとなります。

①戸籍の附票など+パスポート

➁外国政府が発行した戸籍謄本、出生証明書、婚姻証明書など

「送金関係書類」

外国送金依頼書など、金融機関やクレジットカード発行会社が発行した送金、商品等の購入が分かる書類

※生活費や教育費のための送金が前提となります。また一部ではなく全ての該当する書類の提出が必要です。

「留学ビザ等書類」

次の①か➁のどちらかとなります。

①ビザ

➁在留カード

「38万円送金書類」

送金関係書類で仕送りが38万円以上になることが分かる書類

※1年間の合計で38万円以上になることが必要です。