間違えやすい医療費控除について解説しています。

受けられるのは自分の医療費だけではない

医療費控除は、その年に一定額以上の医療費を支払った場合に所得の金額を控除する制度です。

そしてその医療費は自分の医療費だけでなく、生計を一にする親族の分も支払っていれば、その分も含めて申告できることになっています。

なお医療費の領収書は医療費控除の明細書と共に確定申告書に添付又は提出時に提示します。

生計を一にするとは?

生計を一にするとは、必ずしも同居をしていなくても、仕送りなどをして生活の大部分を面倒みて養っていれば生計を一にすると考えます。

また同居といっても二世帯住宅で完全に生活費が別であれば、生計を一にするとは言えません。

ちなみにサザエさん一家は生計を一にする親族同士になります。

また扶養控除の対象にしている、いないは全く関係ありません。

医療費控除は、あくまでも医療費控除の制度だけを考えればいいことになります。

バラバラに支払っている場合は?

生計を一にする親族であっても、父も母も子もみんながバラバラに医療費を支払っていた場合は、まとめて申告できるのでしょうか?

規定では支払った人が受けられるとなっていますが、まとめて一人の方が申告してかまいません。そこまでは追求してきません。

よって基本的には適用される税率が一番高い人(税金が一番多い人)が申告すれば、最も節税効果があってお得になります。

当然ですが、父が家族の医療費の全てを申告したのであれば、母や子はもう医療費控除の申告はできません。

特に電子申告をする場合は、医療費の領収書の提出を省けるので、勘違いをして二重に申告しないように気をつける必要があります。

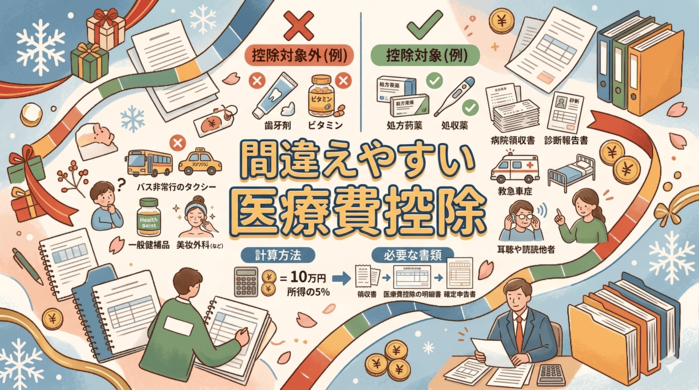

足切りの金額がある

医療費控除を受けようと思っても、実は足切りの金額があって、その金額以下の医療費では受けられません。

では足切りの金額がいくらかというと、これがややこしいのですが、総所得金額等が200万円未満の人は総所得金額等の5%です。

総所得金額等が200万円以上の人は一律10万円です。

例えば収入が給与だけの場合、年収およそ3,000,000円以上は足切り額は一律10万円です。

それ以下で、例えば年収2,000,000円であれば足切り額は66,000円です。

個人事業をされている方は事業の所得(利益)が総所得金額等の一部になるので、この給料の例は全く参考になりません。

事業所得しかないのであれば、事業所得(繰越控除後)が200万円未満なら5%を掛けて算出します。

また前述の通り、医療費が足切り額以下になるかどうかは、生計を一にする親族全体の医療費を集めて計算してから判断すればいいことになります。

限度額がある

医療費控除として申告できる金額は200万円が限度となっています。(足切り額を控除した後の金額で200万円が限度。)

よって200万円を超える多額の支出がある場合には、その部分は他の者で医療費控除を受ければいいのです。(領収書単位で分けます。)

保険金等をもらった場合

怪我や病気により保険金等を受取った場合には、医療費から差し引くことになります。

例えば怪我をして入院し、医療費が20万円かかり入院給付金35万円が保険会社から出たとします。

この場合は20万円から35万円を差し引くとマイナスになるので、この医療費についてはゼロとなります。

このように保険金等を加味した医療費の金額で申告するこになります。

なお引ききれなかった15万円については、何も処理しません。

他の病気等の医療費があったとしても、この入院給付金とは関係のない治療なので、差し引く必要はありません。

ちなみに怪我や病気によって受け取った保険金には、通常税金は課されません。

医療費から差し引く保険金等

医療費から差し引く保険金等について、細かく見てみましょう。

・入院給付金、医療保険金・・・引く

・収入保障保険の保険金・・・引かない

・がんと診断された場合に受ける診断給付金・・・引かない

・会社や知人から受け取った見舞金・・・引かない

・保険金額が確定していない場合・・・見積もりの金額で引く(確定した時に訂正の申告をする)

・入院して12月と翌年1月に入院費用を支払い、その入院について保険金を受け取った場合・・・入院費用の比で按分して引く

・健康保険組合などから支給される出産育児一時金・・・引く

・出産育児一時金の付加金・・・引く

・出産育児一時金に加算される産科医療補償費・・・引く

・健康保険法による出産手当金・・・引かない

・高額療養費、家族療養費・・・引く(これらの療養費を引く前の総額から引きます)

医療費の判定(診療)

具体的に医療費控除の対象になるかどうかを判定していきますが、これから掲げるものは一部の例です。ご了承下さい。

・医師による保険が適用される診療又は治療・・・◯(自由診療はケースバイケース)

・医師への謝礼・・・✕

・虫歯治療で金歯やセラミックにした・・・◯ 保険が適用されなくても◯(特殊でかなり高額なものは✕)

・親知らずの抜歯・・・◯

・入れ歯・・・◯

・歯科矯正・・・△ 子供は◯、成人は治療であれば◯(どこまでが治療かは微妙ですが、医師の診断書があればなお良い。)

・インプラント・・・◯

・歯の審美治療・・・✕ いわゆるホワイトニングなども✕

・歯石・歯垢の除去・・・△ 歯周病の治療の一環であれば○、予防目的は✕

・妊婦の定期健診、分娩、入院・・・◯

・新出生前診断・・・✕

・不妊症の治療・・・◯

・妊娠中絶・・・◯

・ホクロの除去・・・✕

・インフルエンザの予防接種・・・✕

・禁煙治療・・・◯

・レーシック、オルソケラトロジー(レンズ代含む)、フェイキック、ICL・・・◯

・視力回復センター・・・✕

・人間ドック、ガン検診・・・✕(病気が発覚し後に治療を受けた場合は◯)

・メタボ検診・・・✕(特定健康診断後に医師の指示により指導を受けた場合は◯)

・柔道整復師等による施術・・・◯

・無痛分娩講座・・・✕

・診断書作成料・・・✕(紹介状作成料は○)

・危害を加えてしまった場合の相手に支払った治療費・・・✕

医療費の判定(医薬品)

・ドラッグストアで購入した風邪薬・・・◯(全部服用しなくても◯)

・栄養ドリンク、サプリメント・・・✕

・医師の指示による自然食品の購入・・・✕

・目薬・・・◯

・のど飴(医薬品に限る)・・・◯

・湿布(サロンパス等)・・・◯

・頭痛薬・・・◯

・胃薬・・・◯

・育毛剤・・・✕

・下痢止め薬・・・◯

・かゆみ止め(ムヒ等)・・・◯

・酔い止め薬・・・✕(予防の薬は✕)

・うがい薬・・・✕

・薬用化粧品・・・✕

・妊娠検査薬・・・✕

・漢方薬・・・△(予防、健康増進目的は✕、医薬品で治療又は療養に明らかに必要であれば◯)

医療費の判定(世話の対価)

・家政婦に支払った入院の付き添い料・・・◯(親族への付き添い料は✕)

・上記の家政婦の紹介所に支払った紹介手数料・・・◯

・退院後に家事について家政婦に支払った手数料・・・✕

・在宅療養の世話の対価として家政婦に支払った手数料・・・◯

・指定訪問看護等・・・◯(一定のもの)

・介護保険による施設サービス・・・◯(一定のもの※国税庁ホームページ参照)

・介護保険による居宅サービス・・・◯(一定のもの※国税庁ホームページ参照)

医療費の判定(入院費用等)

・産科医療保障費・・・◯

・差額ベッド料・・・✕(個室を使用すべき必要があれば◯)

・入院費用に含まれる食事代・・・◯

・入院時の日用品の購入・・・✕

・ベッドのシーツのクリーニング代・・・◯(患者のパジャマ等のクリーニング代は✕)

・テレビや冷蔵庫の利用料・・・✕

・有料老人ホーム・・・✕

・医師の指示による温泉治療・・・◯(医師の証明書、領収書が必要)

・入院時に支払う保証金・・・◯(入院費用に充当された年の医療費となる。入院費用の内金としての支払いであれば支払った年の医療費となる。)

医療費の判定(器具等)

・血圧計・・・✕

・人工透析器・・・◯(電気代等は✕)

・介護用ベッド・・・✕

・6ヶ月以上寝たきり状態で使用するおむつ代・・・◯(医師の証明書・領収書が必要、2年目以降は確認書・領収書)

・松葉づえ・・・◯(通院治療に必要な場合)

・車いす・・・✕

・補聴器・・・✕

・怪我の手当に必要なガーゼ、絆創膏等・・・◯(ガーゼを切るハサミは✕)

・白内障治療の眼内レンズ・・・◯

・治療用メガネ・・・◯(処方箋の写し、領収書が必要)

・糖尿病治療のための注射器・・・◯

・マスク・・・✕

医療費の判定(通院費等)

・通院のための公共交通機関の交通費・・・◯

・遠方の医師の治療を受けるための公共交通機関の交通費・・・✕(難病等そこでなければ治療を受けられない場合は◯)

・通院のためのタクシー代・・・✕(使用すべき理由がある場合は◯)

・通院のためのガソリン代・・・✕

・通院による駐車場代・・・✕

・入院中の患者のもとへ通うための交通費・・・✕

・通院する患者に付き添うための交通費・・・✕(一人での通院が危険な場合は◯)

・湯治のための宿泊費等・・・✕

・医師へのタクシー代・・・◯(急病で往診してもらった場合等)

・海外医療ツアー代・・・◯(治療費部分のみ)

医療費の判定(その他)

・昨年支払った医療費・・・✕(今年支払った分のみ)

・未払いの医療費・・・✕(実際に支払った金額のみ)

・借入れをして支払った医療費・・・◯

・クレジットカードにより支払った医療費・・・◯(病院での手続き時に総額が医療費として確定する。領収書がなければカード利用明細書で申告する。リボ払い等の金利は医療費とならない。)

・ 信販会社のローンで支払った医療費・・・◯(クレジットカードと考え方は同じ)

・消費税・・・◯(消費税がかかるものは税込みで医療費の金額とする)

・海外で支払った医療費・・・◯(支払い日のレートで換算した金額)

・海外勤務中に支払った医療費・・・✕(帰国後に未払いのものを支払った場合は◯)

・領収書がない場合・・・✕(例外としてクレジットカード等の取扱いがある。交通費は記録だけで◯)

・生計を一にする親族が死亡した後に、相続人等が支払った医療費・・・◯(死亡した者の準確定申告では使用できない。相続税では債務控除の対象になる。)

医療費の判定(注意点)

税務署に医療費控除の確定申告をした後で何も言われなかったとしても、その申告が必ずしも正しかったかどうかは分かりません。

実務上全ての人の申告内容を詳細までチェックすることは不可能だからです。

普通に考えれば金額の大きいものから調べていきます。

何も言われなかったということは、細かいところまで調べられなかった可能性もあります。

しかし調べられる可能性も当然あるので、油断せずに常に正しい確定申告を心掛ける必要があります。