※現在では制度改正により古くなった記事です。ご注意ください。

平成30年より所得税の配偶者控除の制度が改正されます。

そこで妻の給料(以下「給与」とします)はいくらがいいのか一概には言えませんが、考え方を説明していきます。

なお一般的な以下のような夫婦を想定しています。

・夫34歳(正社員):年間給与500万円

・妻31歳(パート):年間給与90万円

夫と妻の給与が逆のパターンも考えられますが、結論は同じです。

注意点

ここでは一般的なサラリーマン夫婦を想定し、概要を説明しています。

給与以外に収入があったり、高齢者、障害者の場合など様々なケースまで説明すると長くなるので省略しています。

法律の全てを説明している訳ではありませんので最終的にはご自分で行政機関などに確認をした上でご判断下さい。

特に夫の年間給与が1,120万円を超える場合は取り扱いが変わってきますがここでは説明しておりません。

103万円の壁が150万円へ

配偶者控除の改正の内容ですが、今までは妻の給与が103万円までは夫の方で38万円の配偶者控除が受けられました。

しかしその妻の給与の要件が150万円まで引き上げられることになりました。

要するに国の考えとしては、配偶者控除を受けさせてあげるから、103万円と言わずもっと働いてほしいという趣旨です。

問題点

ただ実際に150万円まで給与を増やすと問題点が出てきます。

それは、

(1)妻にも税金が発生してしまう。(所得税、住民税)

(2)妻が社会保険に加入する可能性がある。(夫の扶養ではなくなってしまう)

の2点です。

手取りのイメージ

具体的に手取りがどのように変わるのか、以下のイメージをご覧ください。

(今まで)

給与・・・900,000円

社会保険・0円

税金・・・0円

手取り・・900,000円

(これから仕事を増やした場合)

給与・・・1,400,000円

社会保険・199,700円

税金・・・24,500円

手取り・・1,175,800円

手取りの一覧表

妻が社会保険に加入する前提で、手取りについて一覧表を作成すると以下のようになります。

※平成29年11月現在の法令に基づいています。

※概算ですのでご注意ください。

これではせっかく150万円まで働いてもかなり手取りが減ってしまいます。

税金よりも社会保険料の多さに驚かれるかもしれません。

夫の手取り

妻の給与が150万円以下であれば、夫は38万円の配偶者控除を受けることができ、社会保険料にも変化がないため、基本的には夫の手取りは今までと変わりません。

ここまでのまとめ(ポイントは社会保険)

妻の給与が増えることでまず考えるべきことは金額が大きい社会保険です。

しかも加入の要件が複雑なため、大変ですが自分でも勉強する必要があります。

複雑という意味は、妻の収入が増えた場合、

(1)妻が社会保険に加入する要件に該当してしまうこととは別に、

(2)夫の扶養扱いでなくなり、国民健康保険への加入、国民年金の種別変更(第3号から第1号)となってしまう、

こともあるということです。

何を言っているのか分からないのであれば、知識が十分ではないということです。

まず社会保険がどうなるのかを見極めて、どのくらい働くのかを判断することになります。

ただ社会保険のうち年金については将来自分が受け取ることなりますので、支払っても必ず損をするわけではないことは理解が必要です。

税金については所得に連動してかかるので、仕方がないと割り切るしかありません。

(補足)複雑な社会保険制度

社会保険の加入義務についてはルールが複雑です。

まず勤務している事業所の加入義務を判断した上で、各従業員に加入義務があるかを判断します。

また加入義務がなくても夫の扶養扱いにならなくなるケースもあります。

基本的な知識として知っておくべきルールは以下の通りとなります。

※大雑把な概要ですので詳細については別途確認が必要です。

(1)通勤手当・・・社会保険における給与とは定期代などの通勤手当も含みます。

(2)任意加入・・・一定の個人事業(個人運営の飲食店など)は事業所としての加入義務がありません。

(3)強制加入・・・法人は事業所としての加入義務があります。

(4)106万円の壁・・・従業者数501人以上の場合に適用。

(5)130万円の壁・・・夫の社会保険の扶養扱いにならなくなってしまう。

(6)4分の3の壁・・・正社員の労働時間の4分の3(75%)以上働く場合に適用。

(7)週20時間の壁・・・労使の合意がある場合に適用。

実務上は加入が必要でも加入していない場合もあり、法律通りにならないケースもありますが、いずれにしても疑問点があれば年金事務所などで確認しましょう。

社会保険料がかからない裏技

※ここからは応用的な話しとなり難しくなっていきます。

また社会保険を考える上で給与には通勤手当も含まれますのでご注意ください。

社会保険に加入しなければならない前提で、実は合法的に社会保険に加入しなくてもいい場合があります。

それは”掛け持ち”です。

例えばA社で90万円の給与を受け取っているとして、その会社でプラス30万円分働いてしまうと、労働時間が正社員に近くなり、社会保険の加入義務が発生する可能性があります。

しかし別のB社で30万円分働いた場合、それぞれA社、B社で加入義務を判定するため、加入を避けられることになります。

もっともA社とB社のトータルで130万円以上の収入となると、夫の社会保険の扶養扱いでなくなるので注意が必要です。

(イメージ)

A社→給与90万円(社会保険なし)

B社→給与30万円(乙欄による源泉所得税およそ9,200円、社会保険なし)

なお税金は所得税の確定申告により僅かですが所得税の負担が減ります。

所得税、住民税は合計でおよそ33,000円となります。

所得税も社会保険料もかからない裏技

例えばA社で90万円の給与を受け取っているとします。

そしてB社から20万円の業務委託で仕事を受けたとします。

この場合、A社で年末調整をしていれば実はB社の収入も含め、所得税の確定申告をしなくてもいいことになります。

社会保険も関係ありません。

1社から給与を受け取っていて、雑所得(業務委託等)などの所得が20万円までであれば、所得税の確定申告は不要となります。

※国税庁ホームページ

(イメージ)

A社→給与90万円(所得税、社会保険なし)

B社→業務委託20万円(所得税、社会保険なし)

この場合は社会保険は0円で、所得税も0円ですが、住民税の申告は必要となります。

およそ17,000円となります。

ちなみに業務委託には以下のようなクラウドソーシングも含まれます。

ヤフークラウドソーシング

ランサーズ

クラウドワークス

クラウド

なお所得とは収入-必要経費で計算します。

場合によっては業務委託収入30万円-必要経費10万円=雑所得20万円ということもあり得ます。

これは自分で計算して自分で判断することになります。

税務署の許可を得る必要はありません。

では必要経費なんて言ったもの勝ちでは?と思われるかもしれませんが、税務署から問い合わせがあれば説明することになります。

※給与収入が65万円以上のため家内労働者等の必要経費の特例は受けられません。

所得税も社会保険もかからない裏技その2

例えばA社からの給与収入が90万円、B社からの給与収入が30万円、C社からの業務委託による収入が20万円。

このようなケースでは、A社で年末調整をしていれば所得税の確定申告は不要です。

少し難しいのですが、給与収入-一定の所得控除=150万円以下で、かつ雑所得などが20万円以下の場合は所得税の確定申告が不要です。

もし所得税の確定申告をしてしまうと業務委託の収入も申告する必要があるため、所得税の負担が増えてしまいます。

(イメージ)

A社→給与90万円(所得税、社会保険なし)

B社→給与30万円(乙欄による源泉所得税およそ9,200円、社会保険なし)

C社→”単発”の業務委託20万円(所得税、社会保険なし)

この場合は社会保険は0円で所得税はおよそ9,200円ほどかかり、住民税の申告は必要となりおよそ46,000円となります。

ちなみに社会保険について考えますと、トータルの収入は140万円となり130万円以上となってしまいます。

しかしこの130万円基準については見込みの金額で判断することになっています。

つまり業務委託については、単発的な仕事の受け方をしていれば常に収入があると見込めるわけではありませんので、130万円の判定に入れないことになります。

住民税の申告について

住民税の申告については聞き慣れないかもしれません。

本来所得税の確定申告をすれば住民税の申告も自動的にされたことになるため、あまり聞かないのだと思われます。

しかし所得税の確定申告が必要でない場合でも、別途住民税の申告が必要なケースでは市役所で住民税の申告をすることになります。

詳しくは各市役所へお尋ねください。

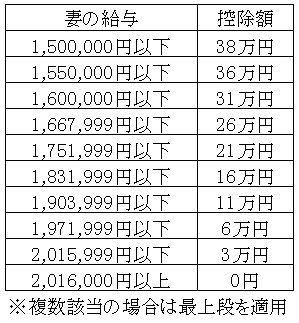

150万円を超えたら

もし妻の給与が150万円を超えたら、夫の38万円の控除はどうなるのでしょうか。

その場合、妻の給与に応じて控除の金額が減っていきます。

例えば妻の給与が152万円であれば、夫の控除額は36万円です。

180万円であれば、控除額は16万円です。

これを表にしたものが以下のものになります。

まとめ

有効な選択肢は以下の3つになるのではないでしょうか。

(1)今まで通り103万円以下に抑える →楽です。

(2)気にしないで働きたいだけ働く →楽です。

(3)社会保険と税金を考慮して納得して働く →勉強が必要です。

結局一人一人、また家族ごとに置かれている状況が違いますので、一概にこうすればいいとは言えません。

また雇用保険については触れませんでしたが、雇用保険に加入したい場合は必然と労働時間も増えます。

いずれにしても自分はどうなるのかを考えて判断するしかないのが税と社会保険の制度です。