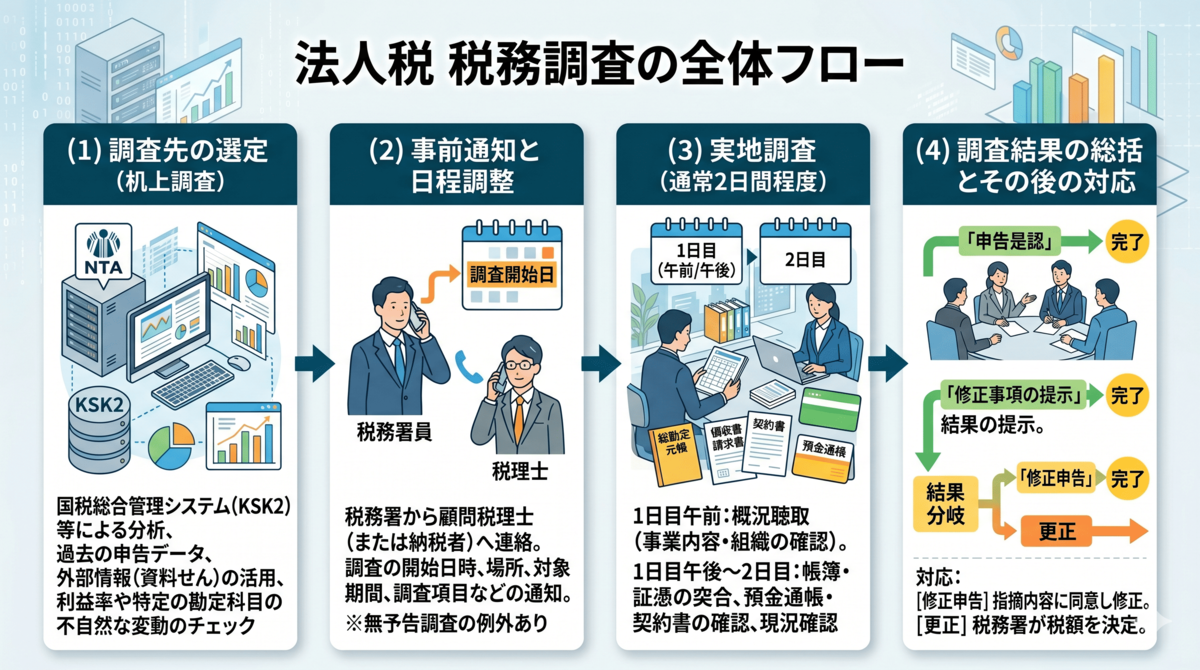

Ⅰ 全体の流れ

税務調査の言葉だけで嫌悪感を感じる方も多いかもしれません。

しかし実態を知れば、それほど恐れるものではないとご理解いただけると思います。

そこでまずは大まかな流れをご案内します。

税務調査は「1」選定→「2」連絡・日程調整→「3」実地調査→「4」総括・対応の流れで進むことが一般的です。

※ここでは国税局ではなく税務署が行う税務調査(法人税・消費税)を説明しています。

「1」選定

税務署の調査官が膨大な事業者の中から、税務調査先を選定します。

今の時代はAIが選定している可能性もあります。

「2」連絡・日程調整

税理士が顧問になっている場合は税理士へ電話連絡があり、調査の日程を調整します。

調査の日数は小規模な会社では2日間前後の場合が多いです。

「3」実地調査

基本的には会社に調査官がやって来て、帳簿や資料などを調査します。

また取引の当事者として社長などが聞き取りの対象となります。

「4」総括・対応

調査の結論として問題点などが一旦総括されます。

後日税理士と調査官との間で修正申告すべきか、する場合は何を修正するのか、などのすり合わせが行われます。

また納税者と税理士との間でも報告・打ち合わせが行われます。

Ⅱ Q&A

「1」選定

(Q)どのような会社が税務調査の対象となりますか?

(A)急成長していたり、異常な数値が見られる場合は目立つので対象になってもおかしくはないですが、明確な基準はあえて設けないようにしていると思われます。

基本的には統括管と呼ばれる責任者の判断で行われます。

よってどの会社でも対象になる可能性はありますが、税理士の感覚として、この会社は来ないだろう、逆に来るかもしれないと思える場合はあります。

統計上の確率としては毎年2~3%程度です。

(Q)税務調査を免れる方法はありますか?

(A)申告と調査はセットの関係にあり、調査を受けなくていいのであれば、でたらめな申告ができてしまいます。

連絡があったら、調査を受けるしかないと考えることになります。

「2」連絡・日程調整

(Q)税理士と契約していない場合は、会社へ直接連絡が来るのですか?

(A)税理士との契約がない状態では、会社へ直接連絡が来ることになります。

逆に契約している状態では、税理士へ連絡が来ることになります。

一度税理士から代理人として確定申告書を提出すれば、税務署は会社と契約していることを把握できますので、その後の連絡は税理士へ来ることになります。

(Q)忙しくて調査に対応する日を作ることができません。

(A)逃げ回っていると、それは調査を拒否したことになり、法律上は刑事罰が課される可能性があります。

実際はそこまでにならないとしても、取引先に確認の調査が入る可能性は高く、とても迷惑に思われるので始めから受けた方がいいと考えられます。

社長が一日中立ち会わないとしても、調査を受ける日を強引にでも作るしかありません。

仕事が忙しいという声はよく聞きますが、税務調査を受けることも「仕事」です。

「3」実地調査

(Q)会社(本社)は自宅なのですが、税務調査は会社で受けなければならないですか?

(A)資料なども置いてあるため、通常は会社で受けることになります。

ただ状況を説明し、合理的な理由があって税務署が納得すれば他の場所での調査もあり得ます。

実際に税務署に資料を持っていって、税務署の会議室で調査を受けたこともあります。

(Q)実際の調査の流れはどのようになりますか?

(A)初日は10時ごろに会社へ調査官が到着し、挨拶をしてから調査が始まります。

午前中は社長に対して会社や取引の状況を聞き取る場所が多いですが、以外と雑談もあります。

午後になると本格的に請求書と帳簿の一致などの確認作業などが行われます。

小規模な会社では2日目もその作業が続けて行われ、最後に調査官が調査状況を総括して終了となるケースもよくあります。

(Q)社長は一日中立ち会わなくても大丈夫ですか?

(A)例えば午前中だけ立ち会う、というケースもあります。

ただ取引の当事者でなければ分からないこともありますので、15~16時前後に戻ってきてもらい、質問に答えていただければ調査もスムーズに進みます。できれば一日中居ていただけると早めに終わると思います。

(Q)調査前に税理士とシミュレーションなどをした方がいいですか?

(A)基本的にはそこまでしなくても大丈夫だと思っています。

特に調査が初めての場合は大変不安に感じると思いますが、聞かれたことに素直に応じていれば大丈夫です。

税務的なことは当然税理士が対応します。

(Q)パソコンの中まで見られますか?

(A)微妙なところですが、本当に調査に必要な場合は見せることになります。

ただ無条件に見せるのではなく、必要性をしっかりと確かめることは大切であると考えています。

(Q)取引先に聞き取りなどが行われる場合があると聞きましたが、その可能性はありますか?

(A)反面調査と言われるものです。

資料不足など、通常の調査では実態が把握できない場合に行われる可能性はあります。

少なくとも何かを隠すようなことは反面調査につながるため避けた方がいいです。

「4」総括・対応

(Q)仮に指摘事項があった場合は、修正申告をすることになりますか?

(A)税務調査時に修正申告について話しをする場合もありますが、特に異議がある場合などは後日税理士と調査官との間ですり合わせが行われる場合もあります。

(Q)調査官が修正申告を勧めてきた場合は、応じる必要がありますか?

(A)あくまでも勧奨ですので応じる義務はありませんが、応じないのであれば戦うことになりますので、それなりの戦う材料が必要となります。

なお税務署側には強制的に税金を決定できる更正というルールがあることは知っておくべきです。

現実的には、法律に沿った合理的な指摘であれば受け入れる場合が多いです。

(Q)例えば売上が漏れていた場合などは、罰則などがあるのですか?

(A)領収書を偽造したり、売上を隠したりといった悪質な脱税で、なおかつ金額的に大きい場合(あえて金額には触れません)は刑事罰の可能性があります。

ただ小規模な会社でミスによる申告漏れがあった場合は、大半のケースでは修正申告をして終わる場合が多いです。

過少申告加算税(罰金のようなもの)と延滞税(利子のようなもの)は別途納付することになります。

なお過去に渡って最長7年間は追及される可能性があるため、そのことは覚えておく必要はあります。

もちろん偽造などの悪質な行為は絶対に行うべきではありません。脱税の刑事罰(犯罪)にならなくても税務署内部では重加算税(重い罰金のようなもの)が課された会社として管理されることになります。

言い換えればブラックリストのようなものに入るとも考えられます。

Ⅲ 当事務所での税務調査事例3選

「1」要求を突っぱねた事例

会社の設立時から契約をさせていただいている会社に税務調査が入ったケースです。

その際に調査官から指摘された事項がありましたが、納得がいかず修正には応じないと返答していました。

ちなみに調査官は間違いと判断した事項については自主的な修正申告を強く勧めてきます。

自ら修正するのであれば何の問題も起きないからです。

この案件は最終的に税務署の上部機関である国税局に上げられましたが、そこでの見解は問題ないとのことで決着がつきました。

理屈で説得できなかったことは力不足でしたが、結果的に要求を突っぱねた事例です。

「2」要求を受け入れた事例

この調査は前任の代表取締役時代のもので、さらに前任の税理士時代に処理されたものでしたが、当事務所が担当することになりました。

要するに、今の代表取締役にも、今の当事務所にも直接の責任はない状態です。

場合によってはこのようなケースもあり得ます。

ただ以前の処理において、実は深く追及されたくない部分がありました。

直接の関係はないとしても、尻拭いが大変そうで何とかならないかと思っていました。

しかし指摘事項は他の論点がメインであり、反論もできたのですが今の代表取締役に説明をしてあえて受け入れることにしました。

そのことにより調査を終わらせる流れにして、開けたくない蓋を閉じたままにできました。

このように何でも反論すればいいという訳ではないケースもあります。

「3」早く終わらせた事例

契約状態にはなく、税務調査だけの依頼のケースです。

依頼者側の手違いがあっため、修正すべき論点は決まっていて争いになることはないパターンでした。

しかしここで調査官に提案をしました。

A論点は受け入れるから、B論点は指導のような形で受け入れさせてもらえないだろうか、という話しです。

要はAは修正するから、Bは見逃してほしいという交渉です。

実は調査官も早く調査を終わらせたいと思っている人もいます。

過剰に正義感と使命を持って国のために自分を捧げる、という人はむしろ少ないかもしれません。

本音では面倒なわけです。

そこで落としどころを探って早く終わらせようとしました。

もちろん常に上手くいくわけではないですが、このケースでは短い時間で終わりになりました。

このように税務調査では交渉や駆け引きがあって、税理士によって結果が変わるとも言えます。

Ⅳ 最後に

以上税務調査の輪郭が見えてきましたでしょうか。

もちろん誰でも税務調査は嫌なものであり、場合によっては恐怖すら感じるかもしれません。

仮に大きな規模で脱税をした場合は国税局査察部(いわゆるマルサ)が担当することになり、実刑の流れになってしまう可能性があるため恐怖でしかありません。

あくまでもイメージですが、泣く子も黙る東京地検特捜部のような感じでしょうか。

しかしそういった脱税は当然に論外として、通常の税務調査では過剰に恐れる必要はなく、税理士が立ち会っていれば無駄に修正する必要もないため、慌てずに落ち着いて対応すれば大丈夫です。

ちなみに今後の税務調査ではDX化が進んでいきます。

調査先の選定においてAIが使用されるようになり、実地の税務調査もオンラインで行われるようになる場合もあります。

ただそれでも本質は変わりませんので、当事務所としては納税者の権利を最大限お守りすることに努めさせていただきます。