当記事は法人の節税について解説しています。

また節税には税金の調節(納税の先送り)も含まれるものとします。

なお、あくまでも概要であるため実施する場合は顧問税理士に確認をお願いします。

Ⅰ 確認しておくべき前提

「こうすれば税金が安くなります」と言えば聞こえはいいですが、実務を経験してきた専門家だからこそ事前にお伝えしておくべき大切な論点があります。

「1」節税は経営の一部

当たり前ですが、節税は経営の一部でなければなりません。

「税金が出た、何とかしたい。」では行き当たりばったりです。

あらかじめ一年間の業績を大まかでも見通しておき、決算前にも利益と税金の予測をすることが大切です。

また節税に強い関心があるとしても、変化の激しい現代では今後の事業展開を常に考えることが最優先ではないでしょうか。

2~3年経てば今の事業は古くなるぐらいの感覚を持つ必要があり、節税も大切かもしれませんが、常に顧客と未来を考えることをお勧めします。

「2」同族会社の行為計算の否認

同族会社(主にファミリー企業、個人的経営企業)は、仮に税金計算が法律に従っていたとしても、税務署長の判断で計算を否認される場合があります。

これは法律で定められていますので、穴を見つけてごまかそうとしても計算の最終的な決定権は税務署側にあります。

伝家の宝刀と言われ、簡単に適用されることはありませんが、この規定は知っておく必要があります。

「3」認知バイアス

経営者の方は、どうしても経費になってほしいという願望も含めて税金の情報を解釈してしまいがちです。

これは認知バイアスと呼ばれる心理的傾向ですので、自分にとって都合のいい「偏った」解釈になっているかもしれないと注意しておくことは大切です。

特にウェブ検索やAIから一般論的な回答が得られたとしても、本当に自社に適用していいのか、冷静になる必要があります。

「4」法人税

当たり前ですが、法人税の節税は法人税の論点です。

そして法人税は会計制度との2階建ての設計になっており、相互に関連しています。

これらの複雑な体系を理解せずに、いきなりピンポイントで節税の方法を知ろうとしても、理解できない部分があって当たり前です。

節税と聞くとお得な節約のように思えるかもしれませんが、結局は会計制度も絡んだ法律の話しであることは理解しておく必要があります。

以上の前提を踏まえ、もちろん当事務所としましてもお客様をサポートさせていただきますが、経営>会計・税務>節税という階層がある視点で判断していくことが重要です。

Ⅱ 節税の全体像

前置きが長くなりましたが、ここから節税について説明していきます。

まずは全体像を理解することが大切です。

各節税策の説明は後回しにして俯瞰して見ていきます。

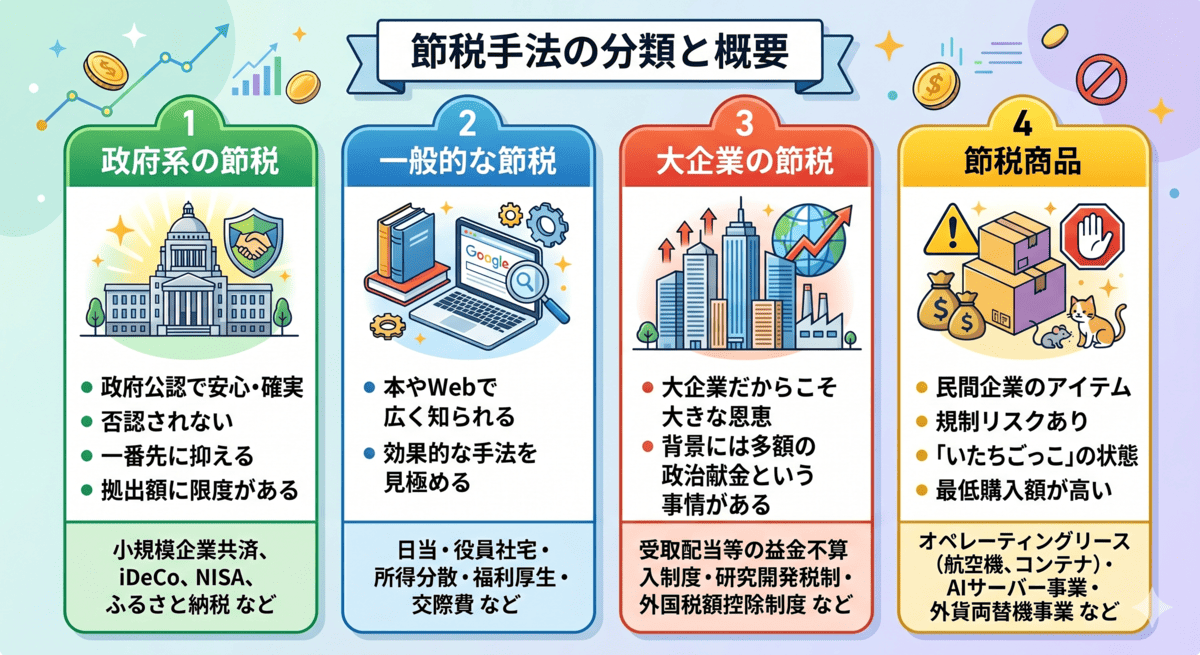

「1」政府系の節税

政府が認めている節税がありますので、一番先に抑えておく必要があります。もちろん否認されることはありませんので、安心して取り組めます。拠出額に限度額があることが唯一の欠点です。

(例)

・小規模企業共済

・経営セーフティ共済

・中退共

・iDeCo

・NISA

・ふるさと納税

※政府系の節税は基本中の基本であるため個人の節税も含まれています。

「2」一般的な節税

本やウェブ上でも知ることができる一般的な節税です。

特に効果があるものを抑えておくことが大切です。

その他のものは、その都度顧問税理士と相談する方がいいでしょう。

(例)

・日当

・役員社宅

・所得の分散

・賞与(役員賞与・従業員決算賞与)

・高級中古車

・旅行

・福利厚生費

・少額資産

・交際費

・税額控除

・軽減税率

・決算期変更

・簡易課税制度

「3」大企業の節税

中小企業にも適用はあるとしても、結果的に大企業だからこそ大きく恩恵が受けられる税制があります。

そのような税制は、全てではないですが日本経団連の会員企業(トヨタ自動車など)が自民党に多額の政治献金を行い、経団連は自民党に税制に関する提言をします。

これを自民党が一部実現する形で関係を築いてきました。

よって思ったほど大企業は法人税を支払っていない場合があります。

合法ですが批判の温床になっています。

(例)

・受取配当等の益金不算入制度

・研究開発税制

・外国税額控除制度

・組織再編税制

「4」節税商品

世の中には節税ができるアイテムが販売されています。

今までの王道は生命保険でした。

しかし国税側が「やりすぎだ、いい加減にしろ」とお怒りになったかは分かりませんが、何度かルール改正が行われて、以前よりも効果が薄くなっています。

このように民間企業の節税商品は規制されるリスクがあります。

その他の節税商品も当然そのターゲットになる場合があり、いたちごっことも言えます。

税制は毎年改正されているのでいつまで通用するかは分かりません。

それでもある程度有効なものは今でもあるので、購入する会社が後を絶ちません。

ただしあくまでも投資目的、ビジネス目的であるという名目で販売されています。

もっとも最低購入額が1,000万円など、小規模な会社にとっては導入が難しい場合が多いです。

(例)

・匿名組合型オペレーティングリース(航空機、コンテナ)

・直接所有型オペレーティングリース(ヘリコプター)

・AIサーバー事業

・外貨両替機事業

「5」現実的な対応

結局お金が潤沢にある大きな会社が大型の節税を受けることができ、おいしい思いをしていると気づけましたでしょうか。

金持ちがさらに金持ちになる。これが資本主義の現実です。

ただ不満を言っても始まりませんので、まずは政府系の節税を押さえて自社ではどうするかを考えてみましょう。

Ⅲ 各節税策の概要

上記で紹介した節税策について、小規模な会社でも現実的に実行できそうなものの概要を説明していきます。

「1」小規模企業共済

個人で加入する経営者のための退職金制度であり、掛金は全額所得控除ができて月額1,000円から70,000円まで500円単位で選択できます。

受取り方は退職金か年金形式かを選択できます。

「2」経営セーフティ共済

売掛金の回収が困難となった場合に貸付けを受けられる制度です。

掛金は全額会社の経費となり、月額5,000円から20万円まで5千円単位で選択できます。

40ヶ月以上納付した後で解約すれば全額戻ってきます。ただそのお金は収益計上するため法人税の対象になります。

「3」中退共

中小企業の従業員のための退職金積立制度です。

基本的には全従業員が加入する必要があり、掛金は全額会社の経費となります。

月額5千円から3万円が範囲ですが、減額は一定の手続きが必要とされます。退職時には中退共から従業員へ直接退職金が支払われます。

「4」iDeCo

個人で加入する「年金保険の追加払い」のような制度です。

20歳以上70歳未満の公的年金加入者が対象となります。

掛金は全額所得控除となり、最大で月額62,000円となります。(2027年より)

類似している制度で確定給付企業年金制度もありますが、小規模な会社では導入が少ないため説明は割愛します。

「5」NISA

株式投資などで得られる売却益や配当金が非課税になる制度です。

年間の限度額が360万円で、合計1,800万円まで利用できます。(それぞれ積立投資枠、成長投資枠があります)

また売却すれば翌年にはその分の枠が復活するため、使い勝手がよくなっています。

「6」ふるさと納税

節税ではないですが、実質的に個人住民税の一部が商品などの形で還元される制度です。

例えば1年間の個人住民税が30万円であれば、結果的におよそ1割の3万円程度の特産品などを受け取ることができます。

「7」日当

出張した際に無税でお金を渡すことができる使い勝手がよい節税です。

もちろん会社では経費となり、消費税の計算上も仕入税額控除ができます。

受け取った本人は所得税、個人住民税もかからず、社会保険料の負担もありません。

「8」役員社宅

役員の住宅の家賃を経費にできるお得な制度です。全額経費になります。

※会社名義で契約します。

ただし住んでいる本人は会社へ家賃を支払う必要があります。

もっとも金額としては例えば家賃12万円(会社の経費)なら1~2万円(本人負担)など低く抑えることができるので、かなりお得な制度です。

※金額はイメージとしての例です。

「9」所得(利益)の分散

例えば会社の利益が1,000万円なら法人税は300万円かかるとします。

しかし給料として10人に100万円ずつ支給すると、利益1,000万円-経費(給料)1,000万円で、最終的な利益は0円になります。

結果として法人税0円、受け取った人も所得税0円となり、法人税300万円が消えてしまいました。

このように所得を分散すると節税効果が高いことがお分かりになると思います。

給料100万円×10人は極端ですが、例えば給料300万円×3人+会社の利益100万円でも、できるだけ所得を分散した方が税制の仕組み上、トータルの税金は安くなります。

このため自分の親を役員にして役員報酬を渡すケースもありますが、役員としての活動実態がないと架空計上とされてしまう場合もあるため注意が必要です。

「10」役員賞与

役員の賞与は事前届出制となっており、自由に支給することはできません。

また届け出た通りの金額を支払う必要があり、変更も原則できません。

非常に管理された手続きを踏まなければならないのですが、とりあえず届け出をしておき、業績的に厳しい場合は支給しないという方法もあります。

「11」従業員決算賞与

法人税を支払うぐらいなら従業員へ賞与として還元したい、という考え方もあるかと思います。

決算時に従業員への賞与を経費にしたい場合は、少なくとも決算日までに従業員へ賞与明細書を渡しておく必要があります。

決算日を過ぎてからの後出しじゃんけんはできません。

支給は決算日後1ヶ月以内で間に合います。

「12」高級中古車

そもそも車などの資産は、1年ではなく数年間に分けて経費にしていきます。(減価償却費)

しかし4年落ち以上の中古車は計算の仕組み上1年で全額経費にしていいことになっています。

そこで値崩れしにくい高級中古車(4年落ち以上)を買って全額経費にすれば大きな経費を作ることができます。

もし将来経営的に資金が不足した場合は、値崩れしていなければ売却により買値と同じぐらいの金額で換金ができます。

ただし売却時には法人税や消費税はかかることになります。

ちなみに減価償却費は月割りするため、年度の初めに買わないと効果が薄くなります。

もちろん高級中古車ではなく普通の中古車でも4年落ち以上は全額経費になります。

「13」旅行

旅行は社員旅行、研修旅行、取引先との接待旅行が経費になります。

ただ日程と現地での行動記録など内容が分かる資料はあった方が望ましいです。

また研修であればレポートは当然あると考えられます。

ちなみに家族しか従業員がいない会社では、家族旅行との区別ができないため経費にすることは難しいと言えます。

「14」福利厚生費

食事代補助、お祝い金、お見舞い金、レクリエーション(会食、カラオケなど)、従業員社宅、制服等、自社商品の値引き販売、健康診断・人間ドック、生命保険、スポーツジム費用、サークル活動費などが認められます。

ただし基本的には全社員を対象とし、役員だけが恩恵を受けるなど、対象者が限定された支出は認められない場合があります。

「15」少額資産

40万円未満の少額の資産であれば、特例により減価償却資産ではなく全額経費にすることができます。

ただしその年度で合計300万円までとなります。

なお10万円未満の資産は、そもそも減価償却資産ではなく常に経費の扱いとなります。

「16」交際費

法人税における交際費は、個人事業と違って範囲が広く、自社の役員や従業者なども含まれます。

また中小企業の交際費はその年度で800万円まで経費になるため、小規模な会社では使い切ることは少ないと言えます。

もちろん事業と関連している支出でなければなりません。強引な関連付けは否認される可能性があります。

なお1人10,000円基準(交際費から除外してよい特例。以前は5,000円基準)という制度がありますが、交際費がその年度で800万円内に収まるのであれば考える必要はありません。

「17」税額控除

人や設備に投資をした場合に減税となる制度があります。

これらは一時的な特例であり、社会情勢に合わせて常に変更されているため確認をしておくことが望ましいです。

「18」軽減税率

法人税の仕組み上、利益(所得)が800万円を超えると適用される税率が上がってしまいます。

よって800万円までは許容し、役員報酬を上げるなどそれ以上にならないよう対策を講じるという考え方もあります。

「19」決算期変更

節税ではないですが、法人は自由に決算期を変更できます。

登記なども不要で、株主総会で承認を受けるだけですが、小規模な会社であれば一人株主が多いので簡単に変更できます。

もし大きな売上が計上されることがあらかじめ分かっているのであれば、決算期変更をしてその売上計上前に決算をしてしまい、次の新しい年度では役員報酬の増額や高級中古車などで税金対策をすることもできます。

「20」簡易課税制度

簡易課税制度は消費税の制度で、節税のために設けられたわけではありませんが、結果的に適用した場合は納税額が少なくなるケースが多いです。

ただ消費税がかかる売上(2期前の売上)が5,000万円以下であることが条件です。

事前届出制ですのでその年度が始まる前に手続きしておく必要があります。

後出しじゃんけんはできません。

Ⅳ 最後に

以上全体像から節税を説明して参りましたが、節税に過度に固執せず結局は経営のバランスを取ることが大切ではないでしょうか。