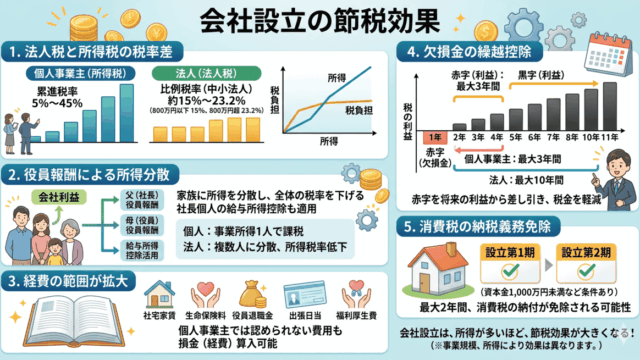

節税

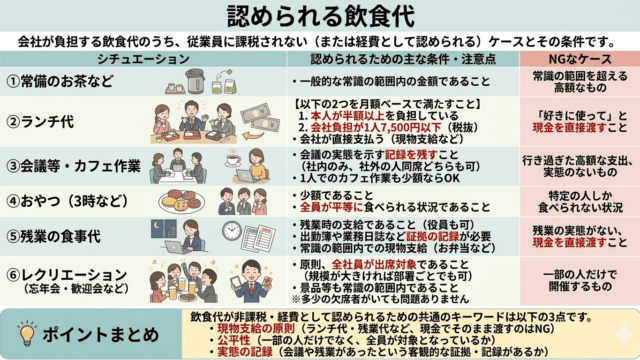

節税 認められる飲食代とは

経費として認められる飲食代について説明しております※法人を前提としています。基本は給与として課税会社が役員や従業員へ飲食物を提供した場合、基本的には給与として課税されます。ただ例外的に認められるものがありますので、知っておけば経費にできます...

節税

節税  節税

節税  節税

節税  節税

節税