経費として認められる飲食代について説明しております

※法人を前提としています。

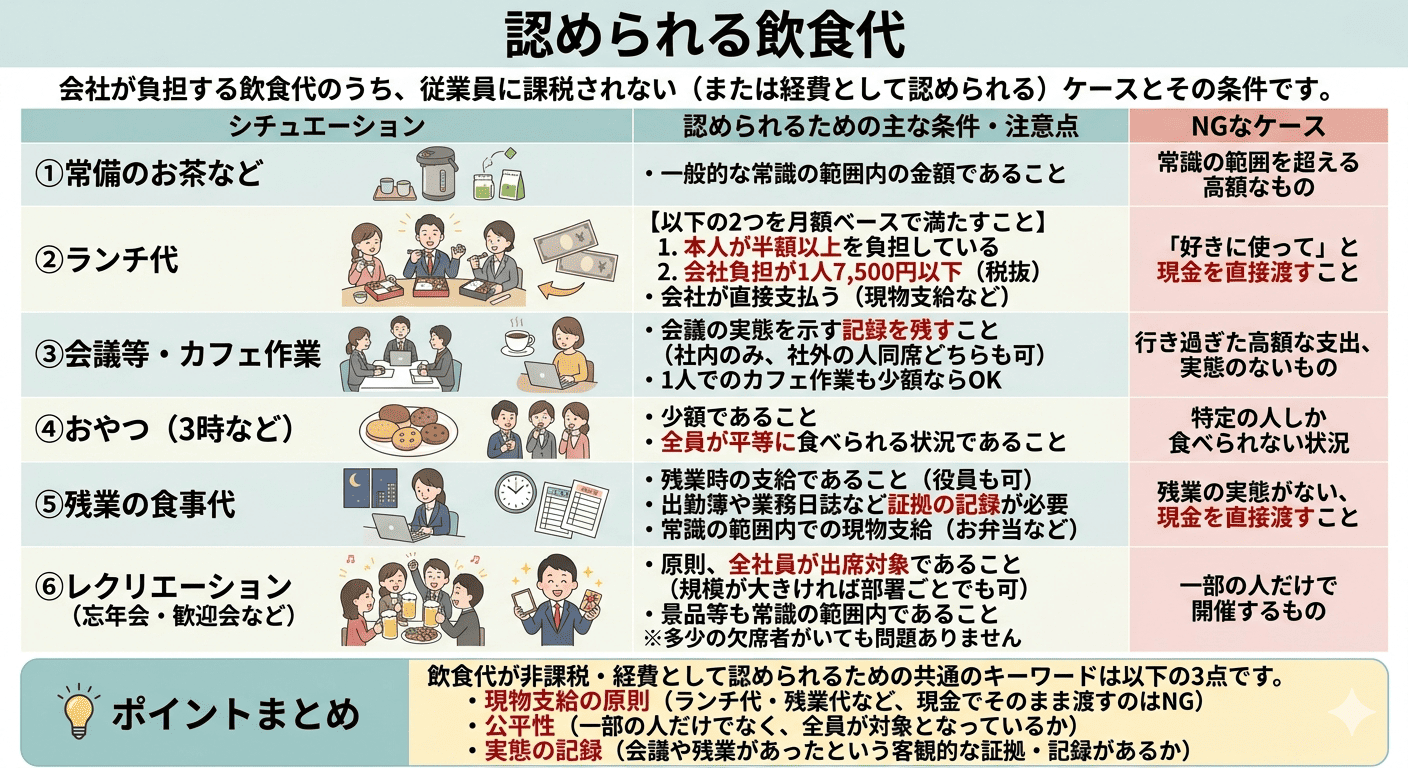

基本は給与として課税

会社が役員や従業員へ飲食物を提供した場合、基本的には給与として課税されます。

ただ例外的に認められるものがありますので、知っておけば経費にできます。

家族従業員だけの場合

従業員が家族だけの会社では、例えば忘年会をしたとしてもプライベートの家族行事と同じことになってしまいます。

この場合は認められることが難しいのでご注意ください。

常備のお茶など

一般的に会社に置いてあるお茶について、わざわざ課税されることはありません。

常識の範囲内であれば問題ありません。

ランチ代

勤務時間中のランチ代などの食事代は、一定額まで会社が支給しても課税されません。

ただ会社が直接支払う必要があり、千円札を渡して「好きに使っていい」というやり方は給与課税されます。

課税されない金額の条件は、月額ベースで次の2つの要件を満たす必要があります。

※消費税は税抜きで判断します。

①本人が半額以上負担すること。

➁事業者の負担が1人7,500円以下であること。(2026年4月1日以降)

分かりにくいですが、計算例を示します。

(例1)食事代:月額15,000円

本人負担:8,000円

会社負担:7,000円

このケースでは本人が半額以上負担、事業者負担は7,500円以下でOKです。

(例2)食事代:月額12,000円

本人負担:5,000円

会社負担:7,000円

このケースでは、本人が半額以上負担していないためNGとなります。

なお実務上は、本人負担分は給与から控除することも考えられますが、労使協定が必要となります。

また食事を自社で調理した場合、例えば飲食店のまかないなどが想定されますが、この場合の食事代は食材費や調味料など、直接かかった費用で計算します。

(参考)国税庁

会議等

会議や打ち合わせで食事をすることもありますが、この場合の食事代も会議費として経費になります。

なお会議は社内だけのものでも、社外の人がいる場合でもいいのですが、本当に会議があったのか実態を記録しておくことは必要です。

ちなみにカフェなどで一人で作業する場合も会議費で落として問題がない場合がほとんどです。

コーヒー1杯500円で、わざわざ課税されませんが行き過ぎた支出はNGです。

おやつ

3時のおやつとして菓子などを買う場合もありますが、少額であればわざわざ課税されることはありません。

ただし特定の人だけではなく、全員が平等に食べられる状況が必要です。

残業の食事代

残業をした従業員に対して食事代を支給する場合は課税されません。

ただし一般的な常識の範囲内となります。

例えばお弁当を買ってきて渡すようなケースが想定されます。

またこの場合も直接お金を渡すことはNGです。

なお出勤簿などの証拠の資料が残っていることは当然に必要となります。

ちなみに役員の場合であっても通常の勤務時間外であれば適用されると考えられます。

ただし、やはりこの場合も業務日誌などの証拠となる記録は必要です。

レクリエーション

一般的に行われる忘年会や新入社員歓迎会などは福利厚生費として認められます。

原則的には全社員が出席対象となる必要がありますが、大きな組織では部署ごとになってしまっても問題ありません。

また多少欠席者がいても当然のことなので問題ありません。

なおこのような行事ではゲーム大会などが行われ、景品を渡すこともありますが、常識の範囲内のものであれば課税されません。

2次会

レクリエーションなどの2次会は特定の人だけが参加する場合が一般的です。

この場合原則的には給与課税となりますが、実務上たまに行われている程度では度合いもよりますが、わざわざ課税されないケースもあり得ます。