会社を設立した場合、どのような節税効果があるか

法人税法上認められる経費を損金といいます。収入は益金です。

また株式会社で青色申告の承認を受けていることを前提にしています。

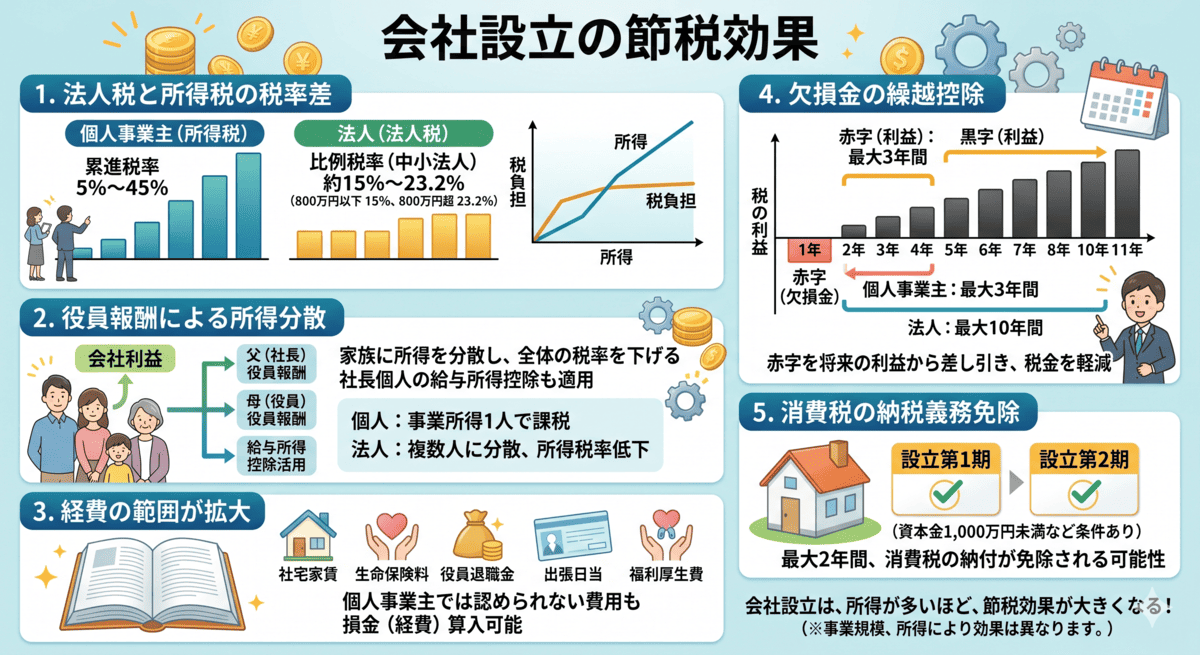

税率

法人の税負担は最高で30%台後半ですが、個人に課される所得税は所得(利益)に応じて税率が上がっていき、住民税、個人事業税と合わせておよそ最大55%の税金が課せられるので、所得が大きくなってきた場合には会社を設立して税率を低く抑えることが一般的です。

また事業による所得がいくらであれば法人にした方がいいのかという質問はよくあるのですが、所得(利益)が800~900万円を超えていきそうであれば法人化した方がいい目安と考えられます。

法人は実は社会保険料の負担が大きいので、税金が安くなっても簡単には負担が減らない構造になっています。

消費税

インボイス制度を考慮しない場合ですが、個人事業をはじめた場合、基本的に2期(2年間)は消費税の納税が免除されます。

また法人を設立した場合も、資本金を1,000万円未満にすれば、基本的に2期(2年間)は消費税の納税が免除されます。

課税事業者(消費税を納める義務がある事業者)になることはおよそ1年前には分かるので、個人事業をしていて来期は課税事業者になると分かれば、法人化をすることによってさらに2期分の消費税の納税を免れることができます。

所得区分

所得税では、例えば株を売った場合に出た損失と売上による利益を相殺できません。

それぞれ別々に計算をするようになっています。

しかし法人税ではそのような区分はないので、利益と損失は相殺して計算すればいいことになります。

このように個人事業は損益の計算において融通が利かない場合が多くあります。

損失の繰越し

赤字が出た場合ですが、個人は3年間しかその赤字を繰り越して使えないのに対し、法人の場合は10年間その赤字(欠損金)を繰り越して使えます。

そしてその赤字には、法人の場合は株の損失も土地を売った場合の損失も、保険を解約したことによって出た損失など本業以外の損失も含まれます。

本業以外の損失も計上して10年間繰り越せる法人は、かなりの節税メリットがあると言えます。

給与

法人は事業主(社長等の役員)に対して給与(役員報酬)を支払うことができ、一定の要件のもとに損金に算入されます。

その給与には給与所得控除額という控除が適用されるため、個人事業の収入よりも有利な計算になります。

個人事業では自分に給与を支払うこともできない上に、給与所得控除額部分については経費とはならないので、法人に節税効果があるのは明白です。

所得の分散

法人であれば、家族が役員や従業員として何らかの職務を果たせば、それに見合った給与を支払うことができます。

個人事業であっても税務署へ届出を提出して、家族への給与を支給することはできますが、届け出た範囲内で給与を支給する必要があり、使い勝手が悪いと言えます。

また生計を一にする親族へ、例えば家賃を支払ったとしても、法人であれば損金に算入されますが、個人事業であれば経費に算入されません。

このように法人の方が身内の方へ所得を分散しやすいのです。

所得が分散できれば、それぞれの個人は低い税率が適用されるので、総合的に考えて高い節税効果が見込まれます。

所得控除

上記の続きになりますが、例えば妻を法人の従業員にして給与を低く抑え、かつ夫である社長が配偶者控除の適用を受ける、というケースも法人であれば可能です。

しかし個人事業では認められていません。

非常に融通が利かないので、家族の方が多い場合は法人の方が節税では有利になります。

退職金

退職金は税金が安かったり、かからないことも多い保護されている収入です。

例えば勤続30年であれば1,500万円まで無税です。

そして社長がこの退職金の支給を受けられるのは、法人化している場合だけです。

個人事業では自分への退職金は支給できません。

さらに家族従業員(事業専従者)への退職金も、法人であれば支給することができます。

もちろん支払った法人側では損金として計上できるので、法人にとっても個人にとってもかなりの節税効果があります。

しかし一度に多額の退職金を用意することは経営上の負担になるので、保険や共済などを利用して資金を形成していくことが一般的です。

社宅

個人事業をしている場合、仕事とは関係のない完全なプライベートで利用している自宅を経費にすることはまずできません。

しかし法人であれば、さすがに全額までとはいきませんが社宅という福利厚生目的の経費として損金算入が認められています。

例えば賃貸住宅であれば法人として賃貸借契約を締結します。

そして支払う家賃は全額が損金算入されます。

ここからがポイントですが、そこに住んでいる社長は法人に対して家賃を払うことになります。

ただその金額はおよそ家賃の20%前後で済む場合もあるので、少ない負担となります。

個人事業であれば全額が経費にならなかったので、法人の方が節税効果があると考えられます。

社内規程

法人が社内規程などの独自のルールを作って、これを守っていれば税務上も損金算入を認めるという考えがあります。

もちろん極端に高い金額などは認められませんが、例えば旅費規程などを作成し、一定の支給基準を設けて日当を支給していれば、税務上も認められることになります。

社長への日当は法人でなければ認められていません。

ちなみに日当を受け取った個人には税金は課されません。

また慶弔規定を整備すれば、身内への見舞金や弔慰金、出産祝い、結婚祝いなどの支出を損金に算入できます。

車両関連費

個人事業で使用している車両に関する経費は、プライベートとの使用割合で按分して計上します。

車両に関する経費とは車両本体の代金、ガソリン代、車検代、自動車税、修理代などが該当します。

しかし法人であれば、社長がプライベートでその車両を使用していても、全額が損金に計上できます。(減価償却をする場合は数年に渡って損金計上される。)

もっともプライベートでの使用といっても使い放題ではなく、かなり私的に専有している場合は社長への利益供与になる可能性があります。

一般的には特殊な事情がなければ全額が認められるので法人が有利になります。

生命保険料

生命保険は被保険者を社長にした場合、もちろん自分で契約することもできますし、法人の名義で契約することもできます。

保険に関する税務上の取扱いは複雑な部分もありますが、単純に掛け捨ての定期保険で考えてみます。

個人であれば所得控除として、保険料控除を受けられる金額に限度額が設けられていますが、法人であれば全額を損金に計上することができるので有利であると言えます。

相続税対策

相続が発生した時に、個人事業であれば事業用資産の全てが相続の対象になります。

しかし法人であれば、事業用財産は全て株式となっているので、毎年少しづつでもその株式の贈与などをして次世代のために対策をとっておけば、いざ相続が発生しても慌てずに済みます。

例えば事業用の預金を少しづつ子に移すことは経営上無理でしょう。

ところが法人の株式なら、少しづつ移転することは無理なく実現できます。

ちなみに株式とは法人の分身のようなものです。

毎日日経平均株価がいくらになったなどのニュースを聞きますが、上場されている会社の株式は自由に売買ができます。

もし全部買い占めれば、その会社は買った人のものです。

100%所有し、支配できることになります。

よって法人の相続税対策は、株式をできるだけ贈与税を払わずに後継者へ移転できるかが焦点の一つになってきます。